El control financiero es una pieza fundamental en la gestión de cualquier empresa, convirtiéndose en una de las actividades más importantes de los departamentos financieros de las medianas y grandes empresas, así como de los CEOs en los casos de pequeñas o micro empresas. Es por ello de vital importancia entender no sólo qué es el control financiero, sino qué objetivos persigue y cómo llevar el control financiero de una empresa.

Qué es el control financiero de una empresa

El control financiero es el estudio y análisis de los resultados reales obtenidos por cualquier empresa con el objetivo de comparar dichos resultados en momentos concretos con los objetivos y estrategias de la empresa a medio y largo plazo. Así, el control financiero tiene por objeto vigilar que no se produzca déficit entre los gastos e ingresos de la compañía. Sin duda, el control financiero se configura como una actividad fundamental dentro de cualquier empresa, ya que de ella dependerá que las cuentas estén correctamente saneadas.Tipos de controles financieros para tu empresa

Existen tres grandes grupos o tipos de controles financieros. Son los siguientes: Control financiero inmediato o direccional: Consiste en conocer con máximo detalle la situación financiera de la empresa en un momento determinado. Es habitual que este tipo de control financiero esté basado en los estados financieros generales —aquellos que se preparan al cierre de cada ejercicio económico de la empresa—. El objetivo es controlar y evitar que no se produzca ninguna desviación que comprometa los objetivos generales marcados por la empresa. Control financiero selectivo: La diferencia del control selectivo frente al direccional es que se trata de un método de seguimiento más específico. Si el control direccional se centra en la empresa en su globalidad, el selectivo aglutina todos los departamentos para establecer un control individual de cada uno de ellos, sacaremos la lupa y revisaremos en mayor detalle. De esta forma, es probable que una determinada área esté cumpliendo con los objetivos financieros propuestos y otra necesite una medida de corrección. En los casos de departamentos centrales como el de RRHH, administración o tecnología, estos objetivos estarán más centrados en esos límites de gasto; sin embargo, los departamentos comerciales o aquellos operativos que tengan impacto directo sobre las ventas controlarán más el proceso de venta en sí mismo para conseguir que el presupuesto se cumpla o incluso mejore las expectativas. Esta revisión suele realizarse por parte del Controller financiero en las empresas de estructura mediana, supervisado siempre por el CFO, pero en la pequeña empresa donde no se cuente con un equipo financiero es deber del CEO realizar este seguimiento para tener bien controladas todas las partidas que tenía inicialmente presupuestadas. Control financiero posterior: Si bien las finanzas y control de la empresa eran monitorizados a tiempo real por los anteriores métodos, el control posterior se centra en el análisis de resultados una vez finalizado el año. El objetivo final es determinar si la estrategia financiera marcada por la dirección ha llegado a buen puerto, o bien es necesario tomar decisiones presupuestarias de cara al próximo año. ¿Cuánto nos hemos desviado del objetivo de ventas? ¿Hemos incurrido en mayores costes? ¿Está justificado? ¿Hemos alcanzado los márgenes brutos y de beneficio esperados?Cómo llevar el control financiero de una empresa

Una adecuada gestión financiera es crucial, no solo para sobrevivir a una economía cambiante, sino también para sobrevivir en un mercado muy competitivo. Para que las finanzas en tu empresa cumplan los objetivos marcados por el control financiero, te recomendamos tener en cuenta los siguientes consejos: Reduce al máximo tu tiempo medio de cobro. Cuanto antes cobres tus facturas, antes se cerrará el círculo. Un periodo medio de cobro de tus facturas elevado provocará que necesites financiar esa falta de liquidez de alguna forma, ya sea con créditos, o con excedente de caja, pero siempre tendrás un coste de oportunidad al emplear esa liquidez en cubrir los periodos de cobro de tus facturas. Intenta reducirlos para poder emplear ese excedente de caja en otras acciones de tu empresa, o simplemente ahorrarte pedir más financiación y su correspondiente coste financiero. De esta forma, los objetivos financieros se desvirtuarán lo menos posible y la empresa verá una mayor correlación entre lo facturado y lo realmente cobrado, mejorando así la foto de tu negocio. Evita intereses de demora en el pago de impuestos. Mantener al día tus obligaciones fiscales evitará hacer frente a posibles sanciones y otros gastos inesperados. Existen formas de aplazar el pago de dichos impuestos, pero intenta siempre evitar retrasos frente a lo acordado con la AEAT, ya que los intereses de demora son muy elevados. Controla los gastos eventuales. Los gastos inesperados son difíciles de controlar y monitorizar, y en ocasiones representan un porcentaje elevado de nuestros costes totales. Además, es sencillo que no estén contemplados en el presupuesto anual, lo cual puede generar una desviación importante de nuestros objetivos. Evalúa económicamente los nuevos gastos. Es muy habitual en el caso de las Pymes emular los gastos de las grandes empresas adquiriendo herramientas que no llegarán a rentabilizar nunca. Se debe realizar un simple business case para entender la viabilidad de su compra/contratación:- Valora el coste directo o indirecto de la herramienta: Calcula el coste que representará el uso de esa herramienta en la empresa, no sólo el propio coste de su compra/suscripción, sino también el coste indirecto que implica el uso de la misma, ya sea en recursos de personal, tiempos de aprendizaje, o en inputs que necesite la propia herramienta.

- Valora el coste de tu proceso actual: Estima el coste actual que te implica el proceso sin la contratación de la herramienta. Muchas veces nos daremos cuenta de que no existe tanto ahorro como pensábamos.

- Valora el potencial ingreso adicional: Estima el ingreso adicional que aportará, si es el caso, y cuándo se empezará a percibir dicho ingreso en la caja del negocio. El tiempo es muy importante tenerlo en cuenta en estas estimaciones, ya que no sólo será la comparación de lo que me costaba antes frente a lo que me cuesta ahora, sino también el tiempo que he de financiar este coste hasta que se empiece a rentabilizar la nueva herramienta.

Cómo llevar el control financiero de una empresa

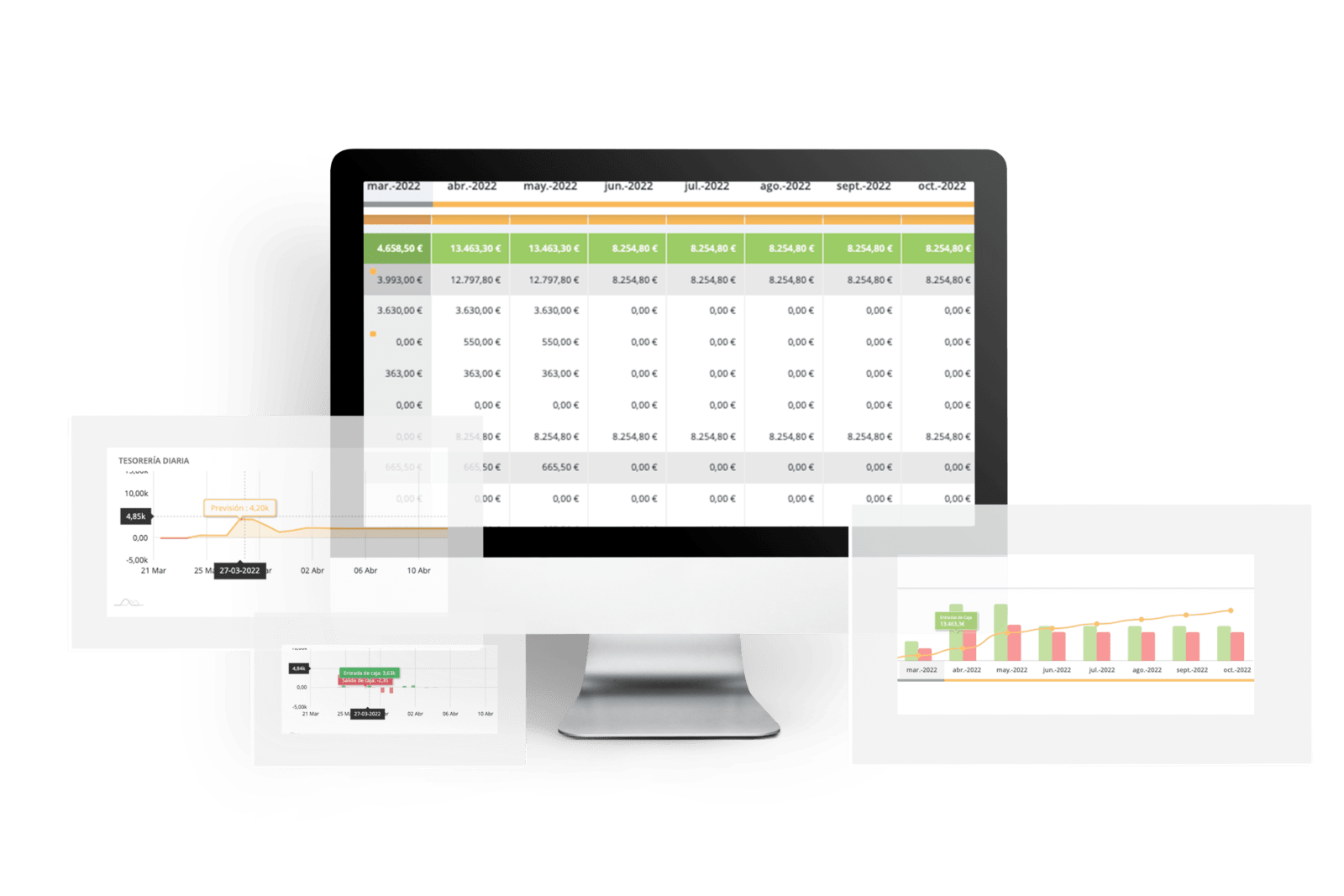

Para realizar estas estimaciones, podrás encontrar herramientas que te permitan visualizar cómo impactarán tus decisiones Procura aumentar el gasto a medida que tu negocio vaya creciendo; una herramienta útil para una gran empresa no tiene por qué serlo para la tuya. ¿No sabes por dónde empezar? Visualiza tus decisiones aquí. Externaliza procesos: La externalización de servicios como la gestión contable, gestión de nóminas o procesos similares que no son el core de tu negocio pueden ser una gran idea para mantener unos costes contenidos pero contar a la vez con una empresa que tenga un equipo especializado y unos procesos bien diseñados para cubrir tu necesidad de forma eficaz. Para las PYMEs, toda internalización de procesos que no forman parte de su objetivo principal comercial y operativo no suele ser la mejor opción si no han alcanzado un tamaño suficiente que les permita ser más eficientes. Invierte en herramientas de control financiero: aunque el control financiero se puede realizar de forma manual, como ya hemos dicho, puede llegar a ser muy complejo y elaborado, por ello, la mejor opción es invertir en un software de control financiero que te permita controlar tu negocio de forma eficiente automatizando procesos y proporcionándote un reporte adecuado. Planifica la solicitud de financiación. Endeudarse no es algo negativo; se trata de un proceso natural que puede ayudar a tu negocio a crecer ante cierta necesidad de liquidez. Sin embargo, los créditos deben constituir una herramienta que nos permita mantenernos en el camino para obtener mayores ganancias. Las tasas de interés y los periodos de liquidación son aspectos muy importantes que debes tener en cuenta antes de contratarlo, e incluirlos en tus proyecciones para entender si la cantidad a financiar es suficiente para cumplir tu objetivo, y sobre todo, si el negocio podrá hacer frente a la devolución de dicha financiación. No dudes en usar una herramienta que te ayude a planificar el tipo de financiación que tu negocio necesita. Si quieres conocer más consejos sobre cómo reducir gastos en tu empresa, echa un vistazo a nuestro post dedicado a los tipos de gasto y cómo reducirlos.Prueba Orama sin compromiso

¡Ahorra tiempo y errores!

Onboarding guiado

Sin tarjeta de crédito

Cancela cuando quieras